2025년 1~9월 인바운드·아웃바운드 관광 실적 분석

인바운드 관광: 양적 성장 역대 최고, 지역 편중 현상도 벗어나

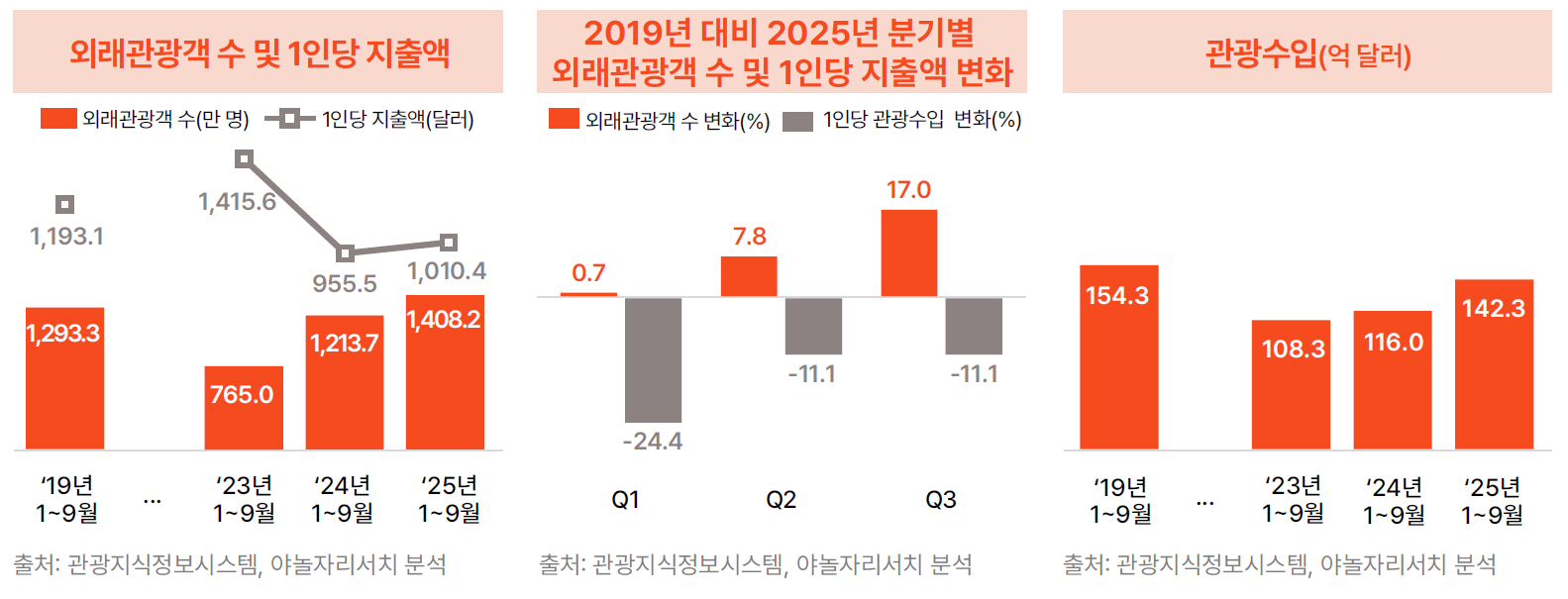

· 2025년 1~9월 한국을 방문한 외래관광객 수는 약 1,408.2만 명으로 집계되며, 이는 팬데믹 이전인 2019년 같은 기간의 1,293.3만 명보다 8.9% 증가한 수치로 역대 최고 기록이다. 분기별로 보면 증가세가 점차 가속화되는 것이 특징이다. 1분기에는 2019년 대비 0.7% 증가에 그쳤으나, 2분기에는 7.8%, 3분기에는 17.0%로 확대되며 단순한 회복을 넘어 본격적인 성장 국면에 진입했음을 보여준다.

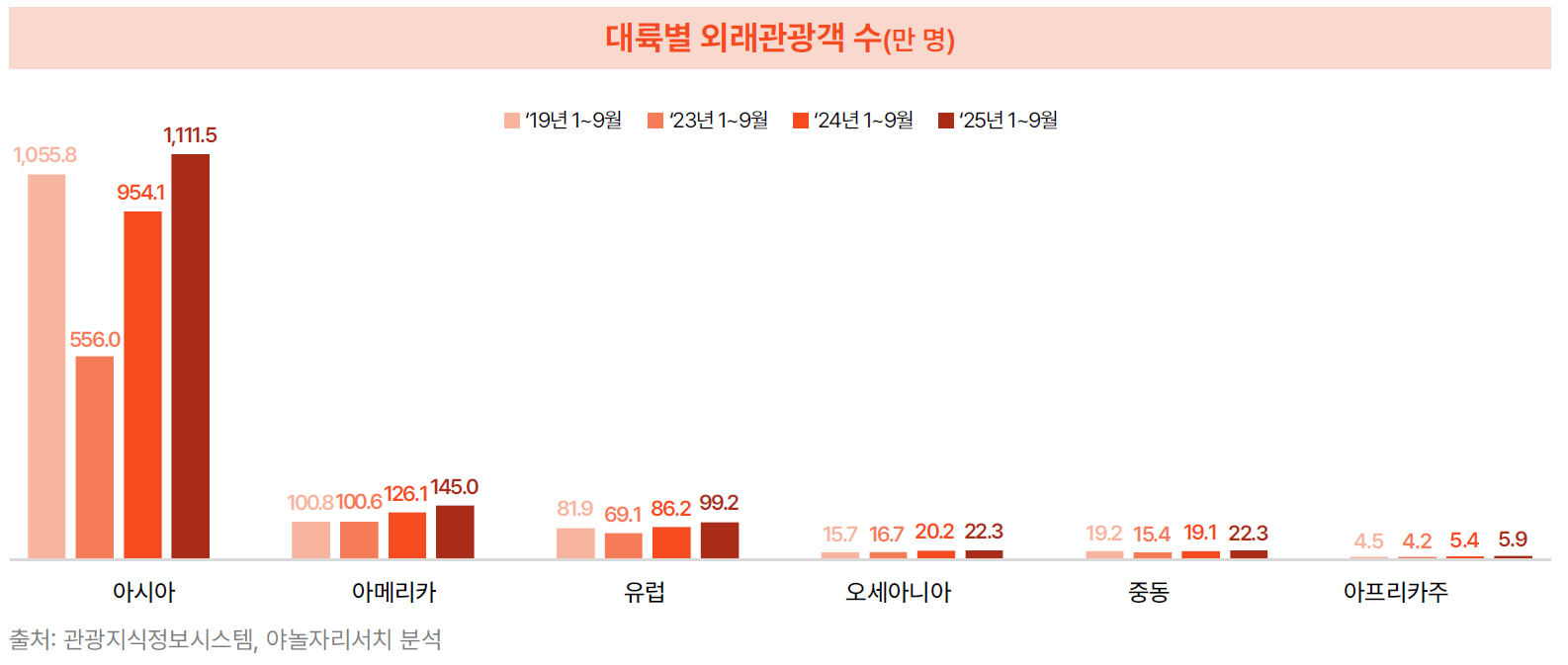

· 대륙별로는 회복 속도에서 뚜렷한 차이가 나타났다. 1~9월 기준 아시아 시장은 2024년까지 유일하게 팬데믹 이전 수준을 완전히 회복하지 못했으나, 2025년에 들어 2019년 실적을 소폭 상회했다. 2019년 1~9월 1,055.8만 명이던 아시아 방문객은 팬데믹 직후인 2023년 556.0만 명까지 감소했지만, 2024년 954.1만 명으로 빠르게 상승한 데 이어 2025년에는 1,111.5만 명으로 확대되며 2019년 이후 최대치를 기록했다. 아시아 외 시장에서도 회복 흐름은 견고하다. 미주 시장은 2019년 100.8만 명에서 2025년 145.0만 명으로 43.9% 증가해 가장 높은 성장률을 보였으며, 대양주(15.7만 → 22.3만, 42.5%), 아프리카(4.5만 → 5.9만, 30.1%), 유럽(81.9만 → 99.2만, 21.0%), 중동(19.2만 → 22.3만, 16.6%) 등 대부분의 권역에서 증가세가 나타났다. 이는 한국 인바운드 시장이 팬데믹 이후 특정 지역 중심 구조에서 벗어나 다지역 기반으로 전환되고 있음을 보여주는 결과이다.

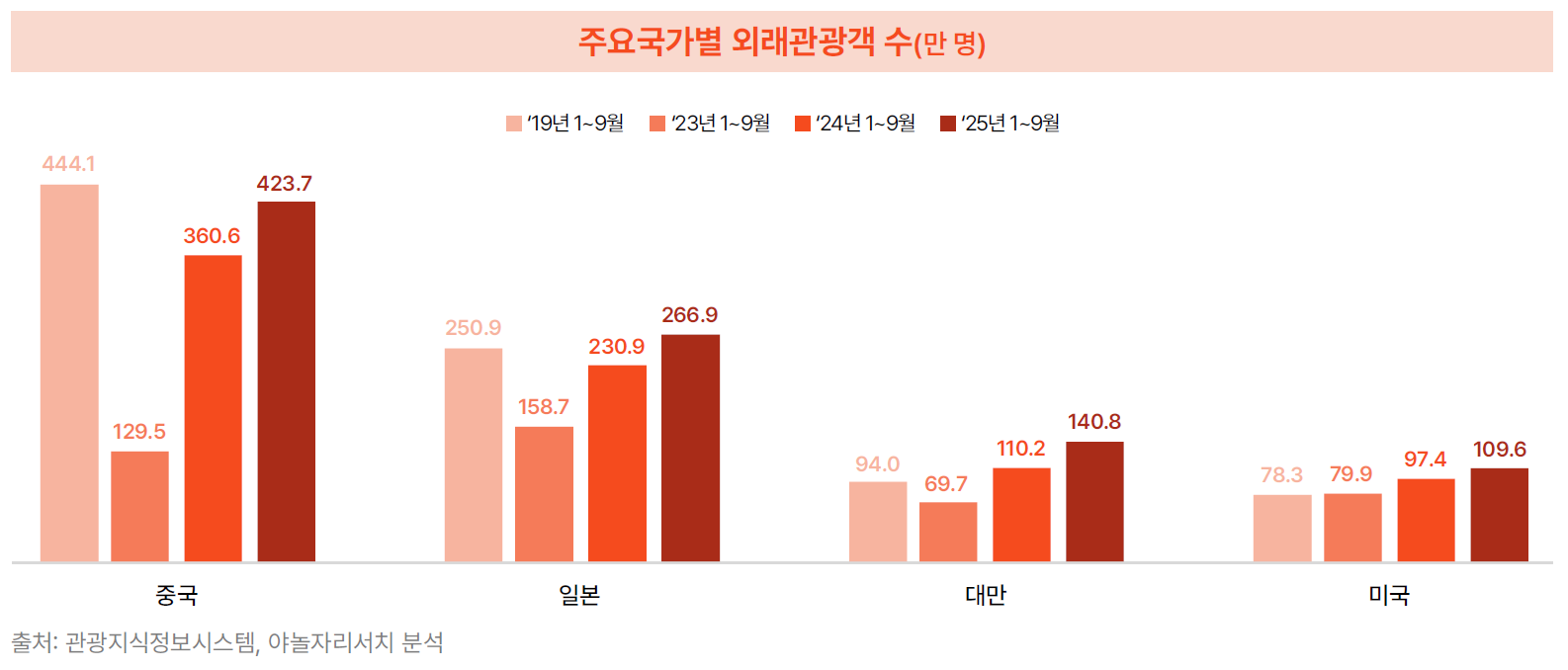

· 국가별로 보면 중국이 여전히 최대 방한 시장의 위상을 유지했다. 중국인 관광객 수는 2019년 444.1만 명에서 팬데믹 직후인 2023년 129.5만 명까지 급감했으나, 2024년 360.6만 명으로 본격적인 회복세가 시작되었고 2025년에는 423.7만 명으로 확대되며 코로나19 이전 수준에 근접했다. 일본 시장도 2025년 상반기까지는 2019년 방문객 수에 미치지 못했지만, 3분기 이후 증가 속도가 가파르게 높아지며 1~9월 누적 266.9만 명을 기록해 팬데믹 이전 수준(250.9만 명)을 넘어섰다.

· 대만과 미국 시장 역시 견조한 성장 흐름을 보였다. 대만의 경우 2019년 94.0만 명에서 2023년 69.7만 명으로 감소했으나 2024년 110.2만 명으로 회복했고, 2025년에는 140.8만 명까지 상승해 2019년 대비 49.8% 증가한 가장 두드러진 성장 시장으로 부상했다. 미국도 2019년 78.3만 명에서 꾸준히 증가해 2025년 109.6만 명을 기록하며 39.9%의 높은 증가율을 나타냈다.

· 외래관광객 수는 빠르게 증가하고 있는 반면, 관광수입 측면에서는 미진한 회복세를 보이고 있다. 2019년 1인당 1,193.1달러였던 관광수입은 2024년 955.5달러로 감소했고, 2025년에도 1,010.4달러로 2019년 수준에는 크게 못 미치고 있다. 분기별로 보면 이러한 흐름은 더욱 뚜렷하다. 2019년 대비 2025년 외래관광객 증가율은 분기마다 확대된 반면, 1인당 지출은 1분기 –24.4%, 2분기 –11.1%, 3분기 –11.1%로 모두 감소세를 보였다. 이로 인해 2025년 1~9월 관광수입은 142.3억 달러로 전년 대비 22.7% 증가했으나, 2019년 동기(154.3억 달러)의 92.2% 수준에 머물렀다.

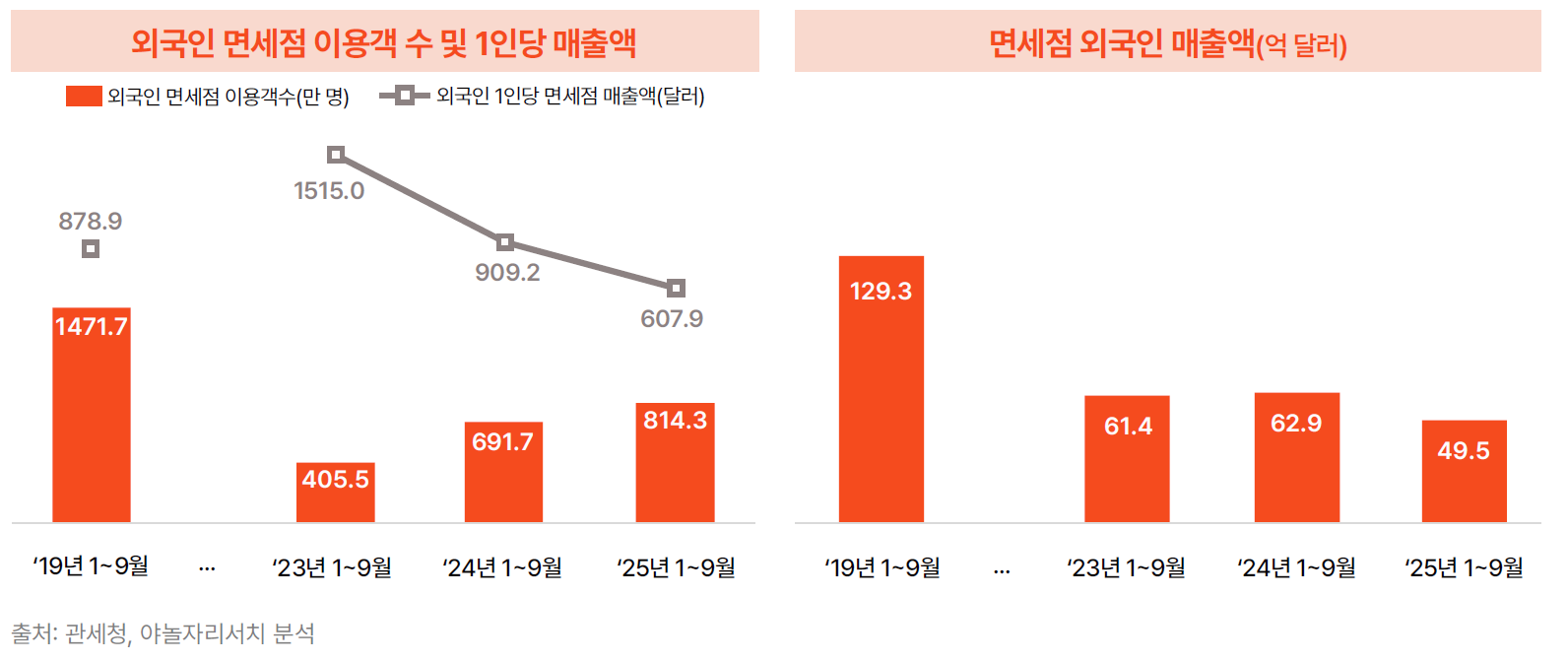

· 관광수입 회복이 더딘 데에는 면세점 매출 감소가 큰 영향을 미쳤다. 외국인의 면세점 이용객 수는 2019년 1~9월 1,471.7만 명에서 2023년 405.5만 명으로 급감했고, 2024년 691.7만 명, 2025년 814.3만 명으로 회복되었지만 팬데믹 이전과는 여전히 큰 격차가 남아 있다. 1인당 면세점 매출액도 2019년 878.9달러에서 2023년 1,515달러로 크게 증가한 뒤 빠르게 감소해 2025년 607.9달러로 떨어졌다. 이에 따라 외국인 면세점 총매출은 2019년 129.3억 달러에서 2023년 61.4억 달러로 반 토막이 난 뒤, 2024년 62.9억 달러, 2025년 49.5억 달러에 머물렀다.

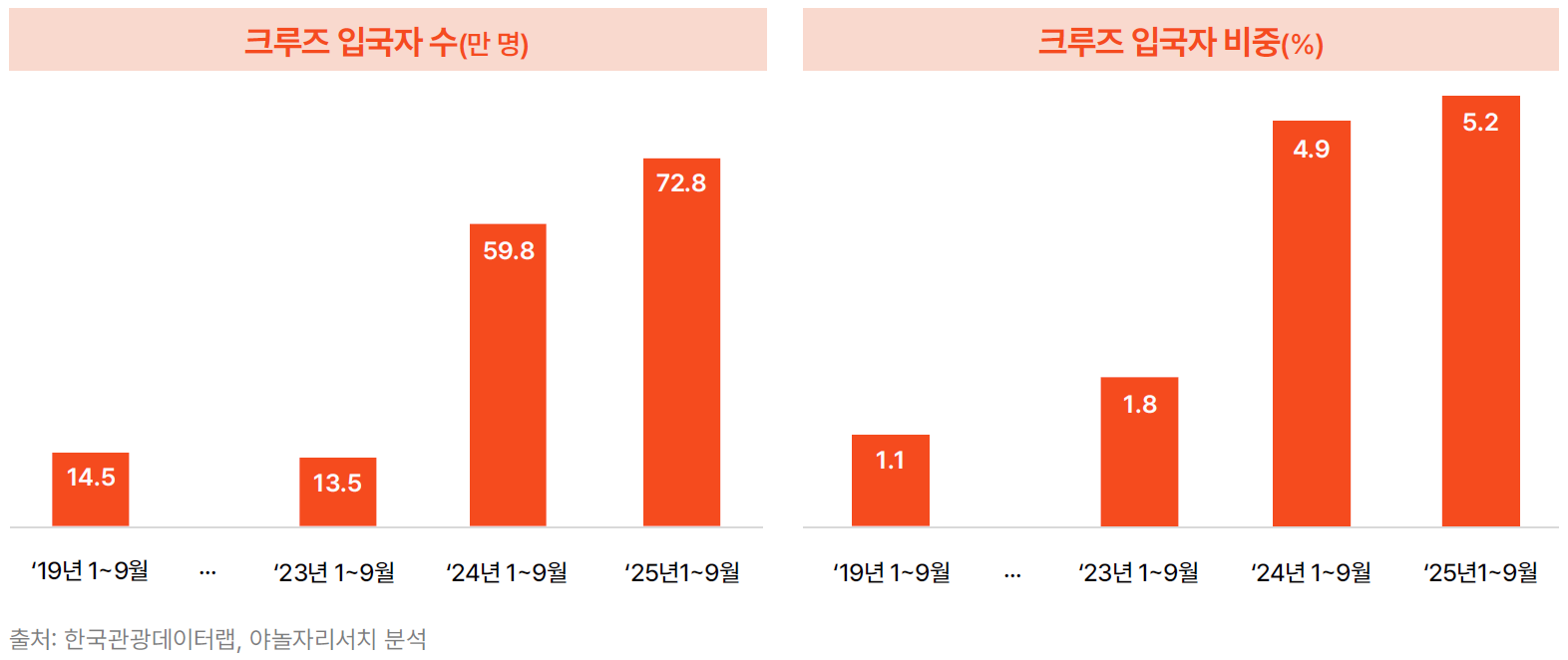

· 또 다른 원인은 크루즈 관광객의 증가세이다. 2025년 1~9월 기준 크루즈 입국자 수는 72.8만 명으로 2019년(14.5만 명) 대비 5배 이상 폭발적으로 증가했다. 전체 인바운드 관광객 수 대비 크루즈 관광객 비중은 5.2%로 2019년 1.1% 대비 크게 확대되었다. 이는 전체 입국자 수 증가에 기여했으나 1인당 지출 측면에서는 부정적 영향을 끼쳤다. 크루즈 관광객은 하선 후 반나절 정도 체류하는 것이 일반적이라 소비 규모가 작은 특성을 가지고 있어, 비중 확대가 오히려 관광수입 평균을 낮추는 구조적 한계가 존재한다.

아웃바운드 관광: 해외여행객 수 팬데믹 이전 수준 근접, 1인당 지출액은 넘어서

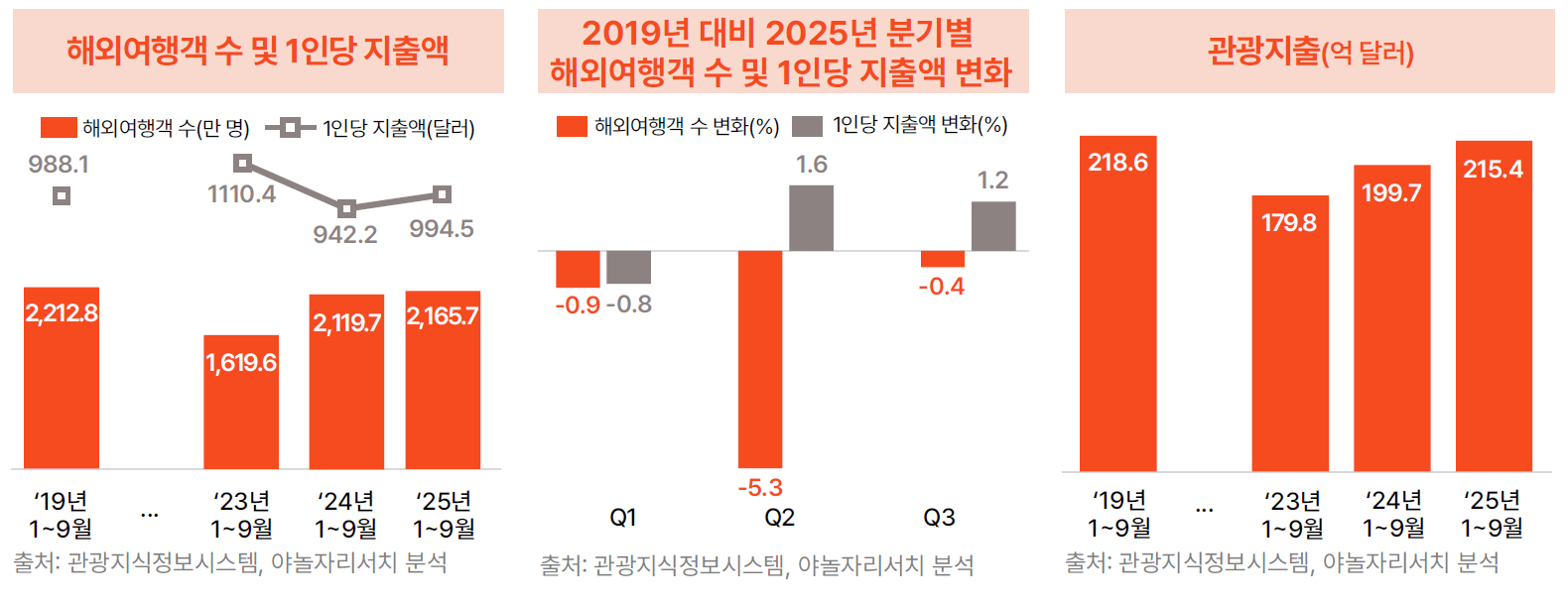

· 2025년 1~9월 한국인 해외여행객 수는 2,165.7만 명으로 집계되며 팬데믹 이전 수준인 2,212.8만 명에 근접했다. 이는 2024년 2,119.7만 명 대비 2.2% 증가한 수치이자 코로나19 이후 억눌렸던 해외여행 수요가 회복 단계를 지나 안정적 고착화 국면에 진입하고 있음을 보여준다. 분기별로 보면 2025년 해외여행객 수는 2019년 대비 1분기 –0.9%, 2분기 –5.3%로 감소했으나, 3분기에는 –0.4%까지 회복되며 완만한 상승 흐름을 나타냈다.

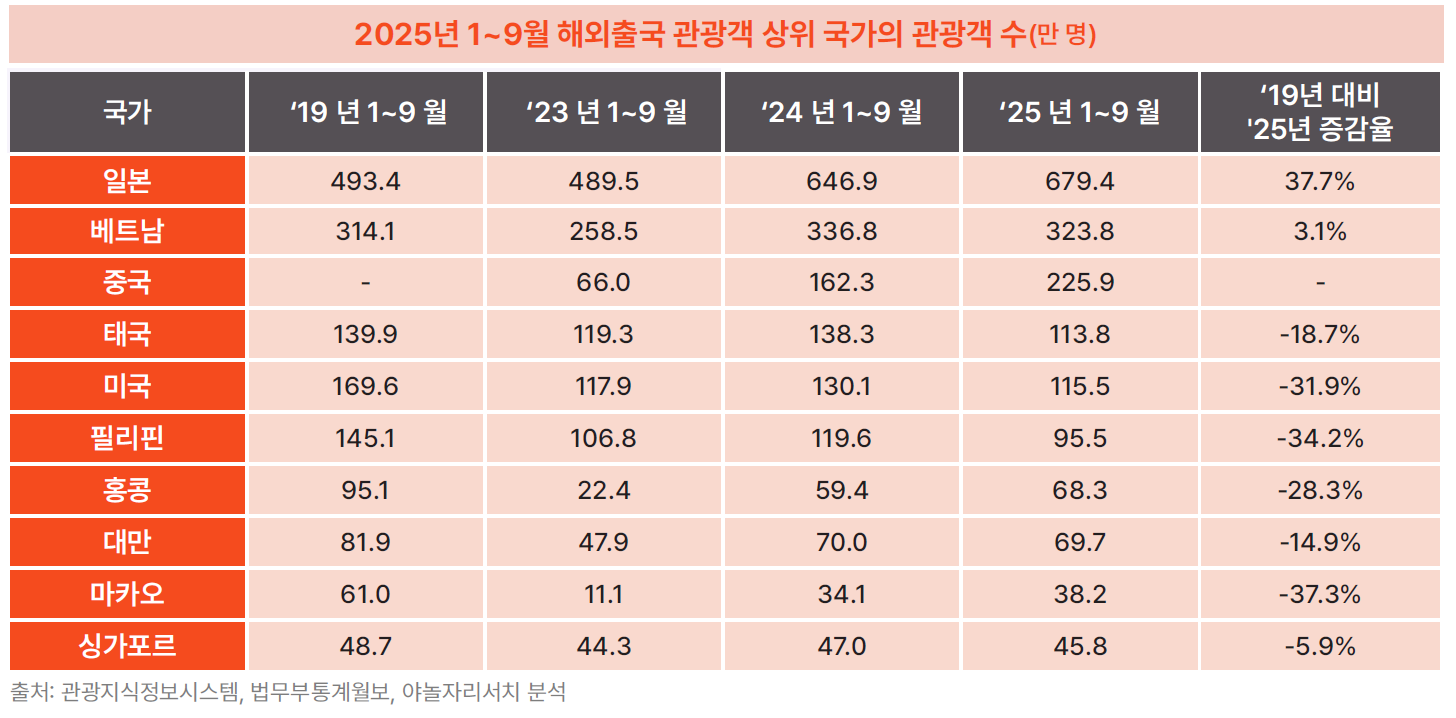

· 해외여행지 선택에서는 아시아 지역 중심의 회복세가 뚜렷하며, 특히 일본이 아웃바운드 관광을 실질적으로 견인한 시장으로 나타났다. 일본은 2019년 1~9월 493.4만 명에서 2023년 489.5만 명으로 팬데믹 이후 빠르게 회복했고, 2024년 646.9만 명, 2025년에는 679.4만 명을 기록하며 2019년 대비 37.7% 증가했다.

· 베트남 역시 증가세가 지속됐다. 2019년 314.1만 명에서 팬데믹 이후 2023년 258.5만 명으로 감소했으나, 2024년 336.8만 명으로 팬데믹 이전 수준을 회복했고 2025년에도 323.8만 명을 기록하며 2019년 대비 3.1% 증가했다. 일본·베트남 두 시장이 팬데믹 이후 아웃바운드 회복을 주도한 것으로 해석된다. 중국 또한 2023년 66만 명에서 2024년 162.3만 명, 2025년 225.9만 명으로 팬데믹 이후 빠른 회복세를 보이고 있다.

· 반면 태국, 미국, 필리핀, 홍콩, 대만, 싱가포르, 마카오 등은 코로나19 이전 수준 대비 감소세가 이어지고 있다. 태국은 2019년 139.9만 명에서 2024년 138.3만 명까지 근접했으나, 2025년에는 113.8만 명으로 감소해 2019년 대비 –18.7% 낮아졌다. 미국 역시 2019년 169.6만 명에서 2024년 130.1만 명, 2025년에는 115.5만 명으로 감소하며 2019년 대비 –31.9% 하락했다. 필리핀(–34.2%), 홍콩(–28.3%), 대만(–14.9%), 마카오(–37.3%), 싱가포르(–5.9%)도 모두 뚜렷한 감소세를 보였다.

· 지출액을 보면, 해외여행객 수가 2019년 수준에 미치지 못했음에도 1인당 지출액 규모는 증가했다. 2019년 1~9월 988.1달러였던 1인당 해외지출액은 2024년 942.2달러로 감소했지만, 2025년 994.5달러로 증가하며 팬데믹 이전 수준을 넘어섰다. 이에 따라 2025년 1~9월 관광지출액은 215.4억 달러를 기록하며 팬데믹 이후 꾸준한 상승세를 이어가 2019년 수준인 218.6억 달러에 근접하고 있다. 분기별로도 2025년 기준 1인당 지출액은 2019년 대비 1분기 –0.8%, 2분기 +1.6%, 3분기 +1.2%로 증가하고 있다.

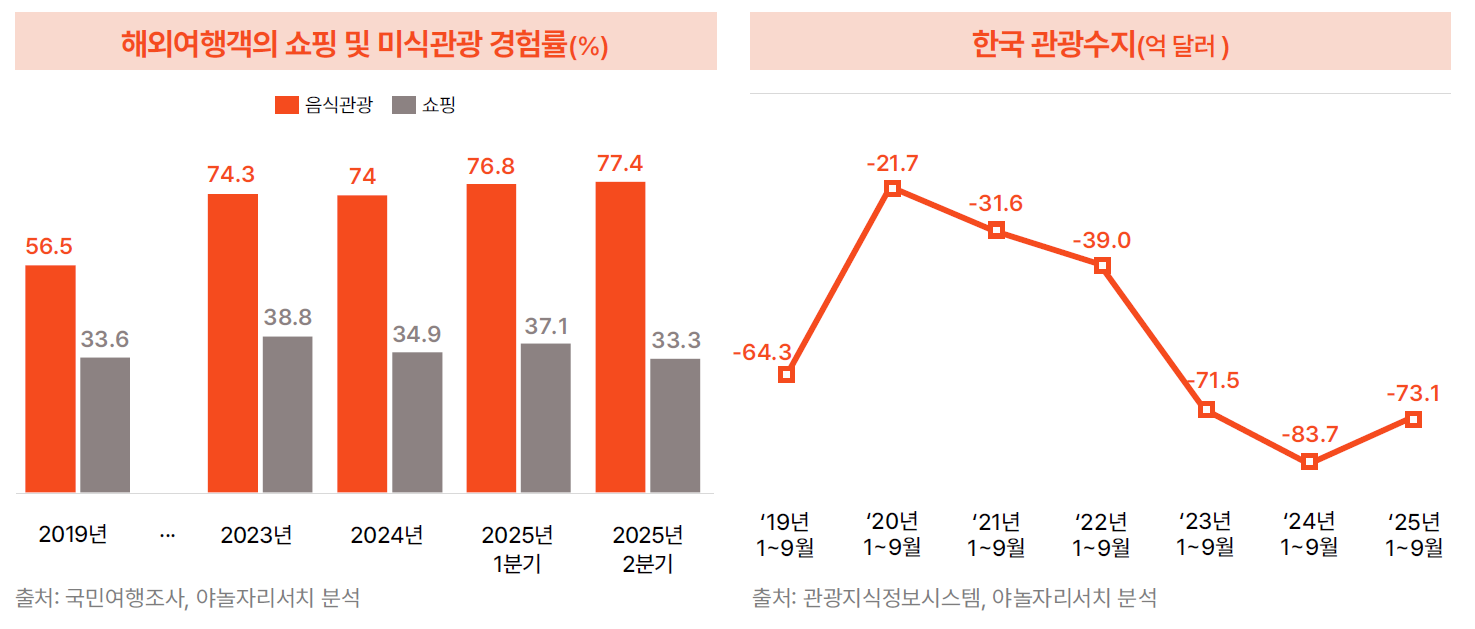

· 해외여행 지출액의 증가는 여행객의 활동 패턴 변화가 영향을 미친 것으로 해석된다. 문화체육관광부 국민여행조사에 따르면 해외여행 중 음식관광과 쇼핑 활동 비중이 팬데믹 이후 확대되는 모습을 보인다. 음식관광 비중은 2019년 56.5%에서 2024년 74.0%로 급등한 뒤, 2025년 1분기와 2분기에도 각각 76.8%와 77.4%를 기록하며 높은 수준을 유지했다. 쇼핑 또한 2019년 33.6%에서 팬데믹 직후인 2023년 38.8%로 늘었고, 2024년 34.9%, 2025년 1분기 37.1%, 2분기 33.3%로 팬데믹 이전보다 높은 수준을 보였다.

관광수지 적자, 구조적 불균형 고착화 우려

· 결국 관광수입이 회복되지 못한 상황에서 아웃바운드 지출이 빠르게 늘어나며 관광수지 적자는 개선되지 않고 있다. 2019년 1~9월 –64.3억 달러였던 관광수지는 2023년 –71.5억 달러로 확대된 데 이어, 2024년 –83.7억 달러, 2025년 –73.1억 달러로 여전히 큰 폭의 적자가 지속되고 있다. 이는 인바운드 소비 부진과 아웃바운드 지출 증가가 동시에 나타나는 구조적 불균형이 점차 고착되고 있음을 시사한다.

K-콘텐츠, 인바운드 관광의 핵심 성장 동력

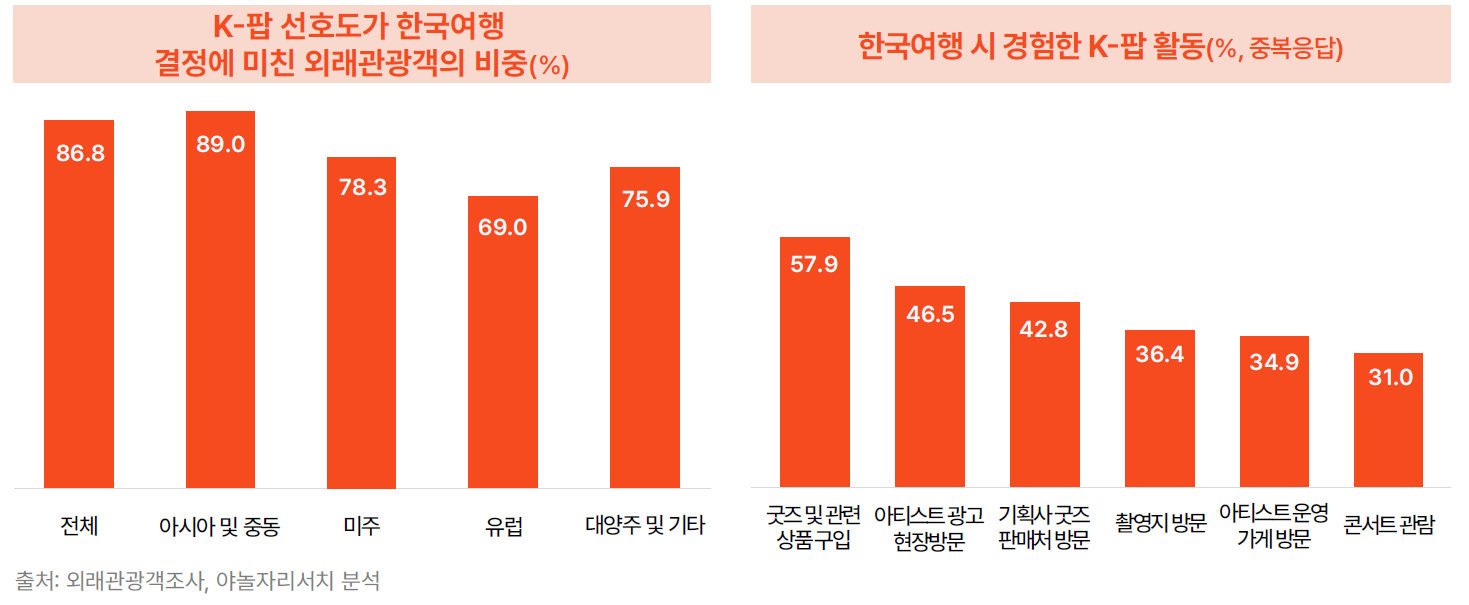

· 앞선 분석에서 확인된 관광수지 적자 구조에서 벗어나기 위해서는 인바운드 관광을 더욱 적극적으로 활성화시켜야 할 필요성이 대두되고 있다. 이러한 상황에서 K-콘텐츠는 가장 현실적인 성장 동력으로 평가된다. 외래관광객 조사에 따르면 응답자의 86.8%가 K-팝 선호도가 방한 결정에 영향을 주었다고 답했으며, 아시아·중동(89%), 미주(78.3%), 유럽(69.0%) 등 주요 권역에서도 높은 영향력이 확인되었다. 또한 방한객이 실제로 경험한 K-팝 활동은 굿즈·MD 구매(57.9%), 아티스트 광고 현장 방문(46.5%), 기획사 스토어 방문(42.8%), 촬영지 방문(36.4%), 아티스트 운영 가게 방문(34.9%), 콘서트 관람(31%) 등 지출 기반 프로그램이 중심을 이루었다. 이는 K-콘텐츠 팬층이 단순한 관심 집단을 넘어 실질적으로 소비를 견인하는 핵심 고객층으로 기능하고 있음을 보여준다.

· K-콘텐츠 기반 관광수요의 확장 가능성을 대표적으로 보여주는 사례가 바로 ‘케이팝 데몬 헌터스(K-Pop Demon Hunters, 이하 케데헌)’이다. 케데헌은 K-팝 세계관에 판타지 액션 요소를 결합한 IP로, 2025년 6월 개봉 이후 글로벌 팬덤의 관심을 급격히 끌어올리며 주요 K-콘텐츠 흥행작으로 자리 잡았다. 특히 영화에 등장한 지역과 공간에 대한 온라인 관심이 빠르게 확대되며 K-콘텐츠가 관광 자원으로 전환될 수 있는 가능성을 보여주는 사례로 주목받고 있다.

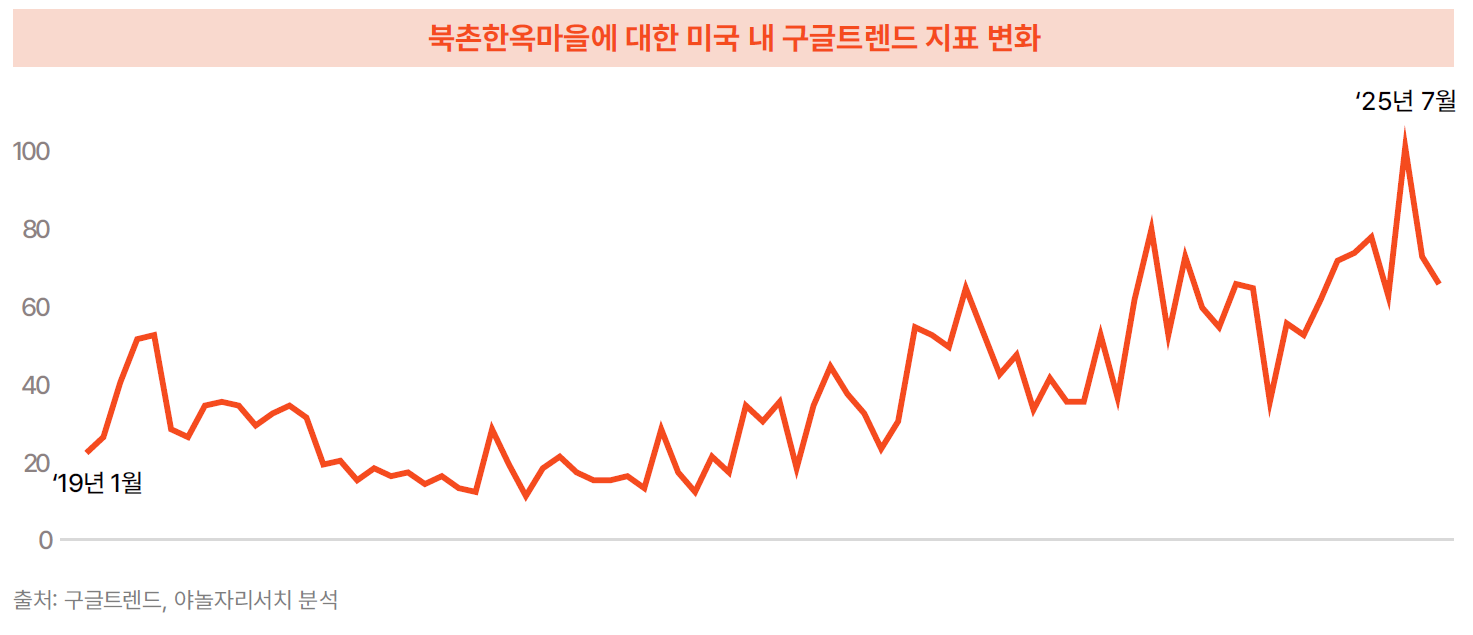

· 이러한 관심 확산은 ‘케데헌 8경’을 중심으로 더욱 뚜렷하게 나타난다. 구글 트렌드 분석 결과, 케데헌 8경 중 북촌한옥마을과 명동에 대한 검색어는 미국 등 핵심 방한 시장에서 2025년 7월에 급증한 것으로 확인되었다. 실제로 ‘케데헌’ 방영 이후 올해 3분기에는 외래관광객 수가 2019년 대비 17.0% 증가하며 가능성을 넘어 실적으로 나타나고 있다.

· 결국 K-콘텐츠는 현재 한국 관광이 마주한 “방문객 증가—지출 정체”라는 구조적 불균형을 완화하고, 인바운드 시장의 실질적 성장을 가져올 가장 실효성 높은 대안으로 평가된다. K-콘텐츠와 관련된 IP가 온라인 관심을 실제 관광수요로 전환시키는 초기 징후가 나타나고 있다는 점에서, K-콘텐츠와 관광을 연계한 전략은 단순한 홍보 차원을 넘어 새로운 소비 생태계를 구축하는 핵심축으로 자리매김할 가능성이 크다.